2026世界杯(中国) 谁在小红书替北京农商行开了个“官方号”?

2026年5月22日,当许多东谈主像往常一样在小红书上浏览穿搭和好意思食时,《中国证券报》发表了一篇报谈,把金融营销限制的一个避讳边缘推到了台前。

报谈指出,在小红书平台上,多个顶着“北京农商银行”名号、带有官方蓝V认证的专科号,背后的运营者并非银行职员,而是第三方助贷中介的倾销东谈主员。这些账号的主页里,个东谈主自拍和引流案牍穿插其中,通过私信把一个个有资金需求的用户引向了未知的假贷之路。

顺着报谈的陈迹往下看,这种操作其实并不崭新。在流量不错折算成真金白银确当下,金融机构的声誉成了一种不错被暗暗贴上价签的钞票,有时以致酿成黑灰产手里那件“正当外套”,穿戴它大摇大摆地摄取生意。

回极度来梳理,会发现一个由助贷中介、代认证灰产和平台审核裂缝交汇而成的收罗照旧铺开。在这张网里,握牌机构的禀赋被挪作他用,一些空匮详实强项的破钞者,雅雀无声就走进了别东谈主布下的罗网。

蓝V作念马甲,中介唱大戏

在小红书这么一个用户基数纷乱的平台上,蓝V认证蓝本意味着平台的信任背书和企业的官方身份。

只不过,这种身份感刚巧成了助贷中介最趁手的获客器具。就拿此次被曝光的“北京农商银行”来说,平台上出现了好几个经过专科号认证的账号,名字比葫芦画瓢,像“北京农村买卖银行股份有限公司向阳支行亚北分理处”这么的全称,看上去颇具官方气质。

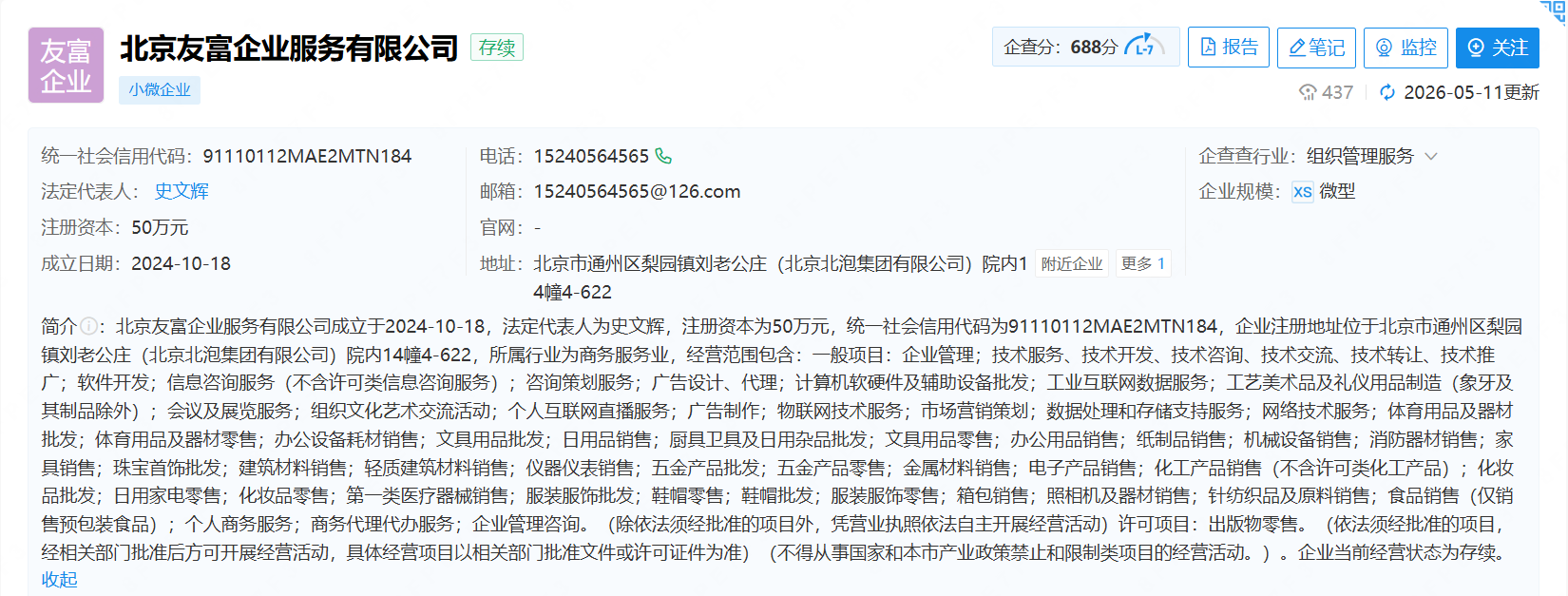

而若是有东谈主以客户身份磋磨夙昔,对方径直承认我方是北京友富企业就业有限公司的职工。

企查查信息自大,这家公司成立于2024年10月18日,注册老本50万元,法定代表东谈主为史文辉,是一家典型的小型企业。凭据企查查信息,公司2025年工商年报自大的参保东谈主数为0,也即是说,它很可能莫得别称庄重社保职工,却在小红书上干起了“银行官方”的贷款中介生意。

更意旨的是它的策动鸿沟——写满了整整一大段,从企业处理、技能开辟,到个东谈主互联网直播就业,再到食物销售、出书物零卖,险些像一个“全能营业派司”。而真的走漏其业务标的的,是它在招聘平台上的岗亭:“狼性贷款团队招募”、“助贷专员”、“信贷专员”,以致还有“短视频主播(助贷行业+不需要文娱)”——妥妥的线上获客活水线。

这位职工还信誓旦旦地说,公司“和北京总共银行基本上齐有合营”。过后,北京农商银行很快发布声明,示意从未在小红书开设官方账号,也莫得授权任何第三方引申金融居品,对这类冒用行动将根究法律背负。

2026世界杯HJC黄金城官方首页入口把时辰线拉长小数来看,这种“影子中介”套用银行马甲的操作,并不是什么崭新事,何况手法荫藏、包装小巧,让东谈主防不堪防。

2025年12月,小红书上曾出现过一个叫“客商股份”的蓝V账号,认证信息里清了了楚写着“梅州客商银行股份有限公司”。

这个账号时常发布贷款告白,强调“利率透明、握牌机构提供就业”。

更让东谈主偶而的是,用户按告白指引填完贵府后,会被指令到苹果应用商店下载一款名叫“CalBared”的应用。

商店页面先容,这是一个由马来西亚开辟者上传的“专科面包烘焙缱绻器具”,能帮你精确缱绻水、酵母和盐的比例。可下载得手机里一掀开,这个“烘焙应用”坐窝变幻无穷,成了一个借债App——首页清皑皑白标着最高50万元的额度,显眼处还挂着一瞥银行LOGO,以此博取信任。

梅州客商银行随后辟谣,示意这个账号是盗用工商注册信息非法认证的,我方与这款借债软件莫得任何联系。

雷同的事情并非孤例。早前有大华银行上海分行被冒名注册,其后中国银联也被伪造“银联会议APP”用于运用,再到当今批量冒出的银行“李鬼”账号——这些造作东体照旧串联出一条清楚的获客旅途。

他们很了了,在监管收紧确当下,普通助贷中介思拿到用户信任并蹧蹋易,但只须套上银行或破钞金融公司的蓝V外套,就能在平台的搜索推选里蹭到更高的曝光。

借着这层伪装,他们不错精确地找到那些急需费钱或者信用有谬误的用户,在假贷过程中收取腾贵的就业费,完成一场悄无声气的流量收割。

而像北京友富这么的公司,成立不到两年,参保东谈主数为零,策动鸿沟包罗万象,招聘标语喊着“狼性”——它大致仅仅冰山一角。

平台认证的门槛,正在被这些“影子中介”踩成一条通往灰色生意的捷径。

审核有裂缝,信任变生意

顺着这个景色往下思,一个问题当然就冒出来了:这些运营者跟银行毫无关系,又是怎样通过平台那谈看似严格的审核,拿到蓝V认证的?谜底其实藏在一个极度锻真金不怕火的“代认证”灰色产业链里。

按平时的经由,企业在平台恳求专科号认证,在线买世界杯平台需要提交营业派司、法东谈主身份证,有时候以致要资历法东谈主东谈主脸识别或对公账户打款等考据要津。

这些要领,蓝本应该组成一起灵验的防地。但金融科技智库素喜智研在2026年5月的一次深度造访,揭开了这谈防地的另一面。

在二手电商平台上,有不少中介公开兜销“小红书蓝V专科号就业”,他们打出“包过”“无需营业派司”这类牌号,应允只须提供一个照旧实名认证的账号和对应手机号,一两天内就能把一个普通账号包装成金融机构的官方认证号。

这门生意利润不低,而信任在这里被标上了很低的价码。中介一般会收取1000到1100元傍边的“代办费”,同期率领客户向平台交纳每年600元的认证审核费。

在利益的股东下,平台那谈审核防地,就这么被死心绕了夙昔。

造访发现,在小红书上搜索“破钞金融”或特定地名的银行,排在前边的除了官方账号,通常随着一串非法蓝V号。

要知谈,天下一共只须31家正规握牌破钞金融公司,但平台上的联系认证号却多得不成比例,像“通华破钞金融”,还有一批挂着某某地市农商行名头的破钞金融号,齐混迹其中。

这些账号的贵府页不竭针锋相对。比如说,账号名叫“某某破钞金融”,点开认证主体一栏,自大的却是江苏如皋农村买卖银行或者浙江金华成泰农村买卖银行的某个下层支行。

更夸张的是,这些顶着方位银行名头的账号,主页上大大方方地作念着“债务重组”“网贷置换”以致“他乡贷款”的告白,这照旧踩到了监管的红线。

稍稍了解金融监管的东谈主齐知谈,方位银行受“属地放贷”原则的拘谨,不可能面向天下大鸿沟倾销此类业务。

这种一眼就能看出的知识性裂缝,偏巧在平台的审核经由里被放了夙昔。

审核作念到这个份上,诠释平台在处理金融类认证时,风险强项还有不小的缺口,无形中给黑灰产留出了手脚空间,蓝V认证也就此酿成了一些东谈主拿来骗取信任的“通行证”。

诚然,假账号能一再出现,也不行只归罪于平台审核。金融机构自身在品牌处理和线上监测方面的败坏,相同给了这些操作可乘之机。

防地重建:不啻是平台的背负

“李鬼”账号的反复出现,不行浅易归结为某一个平台的断然,它更多响应出金融收罗营销链条上多个要津齐出现了背负空档。

其中,金融机构自身在内控上的短板,也值得谨慎看一看。

一个比拟广博的情况是,许多银行空匮对旗下账号的长入处理和备案机制。

数字化转型过程中,各家分支机构乃至下层网点齐有很强的营销冲动,这种漫步处理的模式,让银行的工商信息、品牌符号等中枢身份身分的管控变得相对松散。

违法分子盯上的恰正是这小数——他们从公开渠谈就能拿到下层网点的注册信息,在总行满盈不知情的情况下,就在第三方平台完成了禀赋认证。

而过后的大意,通常也显得被迫,多量银行莫得常态化的收罗舆情和假冒账号排查安排,无为是在媒体曝光或客户投诉之后,才匆忙投诉、发声明。

比如早在2025年5月,北京农商银行就曾发声明抑遏违法分子伪造该行公章及授权书、造谣信贷业务骗取资金。这自身也诠释,身份符号被冒用的问题,照旧困扰传统金融机构极度一段时辰了。

把视野转到监管层面,会发现公法自身其实早已规则。2026年4月,中国东谈主民银行、金融监管总局等八部门纠合发布了《金融居品收罗营销处理目的》,其中第十八条明确规章,未赢得相应金融业务禀赋的机构和个东谈主,不得在互联网用户账堪称呼中使用“银行”“破钞金融”“贷款”等涉金融属性的字样。

这条规章背后的逻辑很了了:从禀赋管控,到称呼合规,再到行动措施,三层递进,试图搭起一套全链条的管为止度。

此外,现行《买卖银行法》等法律也明确遏抑金融机构伪造、变造、转让、出租或出借策动许可证,违者濒临数十万乃至上百万的罚金,情节严重时还可能被毕生禁业或撤消派司。

问题在于,这些条规一朝落入纷乱的互联网生态,引申难、取证难、处罚力度跟不上的情况就不竭出现。面对平台上不停冒出的非法账号,骨子操作中通常仅仅删帖、更名,很少波及认证禀赋自身,于是风险就像割不完的韭菜,反复孕育。

要靡烂地改不雅,离不开监管、平台和金融机构的协同。金融机构需要在总行层面把账号处理和品牌授权真的宗起来,守住“禀赋不过流”的底线,用运营与合规的双重审核堵住下层网点信息被冒用的口子。平台则需要拿出与体量匹配的风控参加,比如与握牌机构建立官方数据库的直连核验通谈,成立金融机构“白名单”,挤压代认证灰产的生涯空间。对普通用户来说,在这个信息搀杂的环境里,记着正规业务只通过官方APP、网点和客服热线办理,对私信里的贷款推介保握距离,即是最实用的自我保护。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:秦艺 2026世界杯(中国)